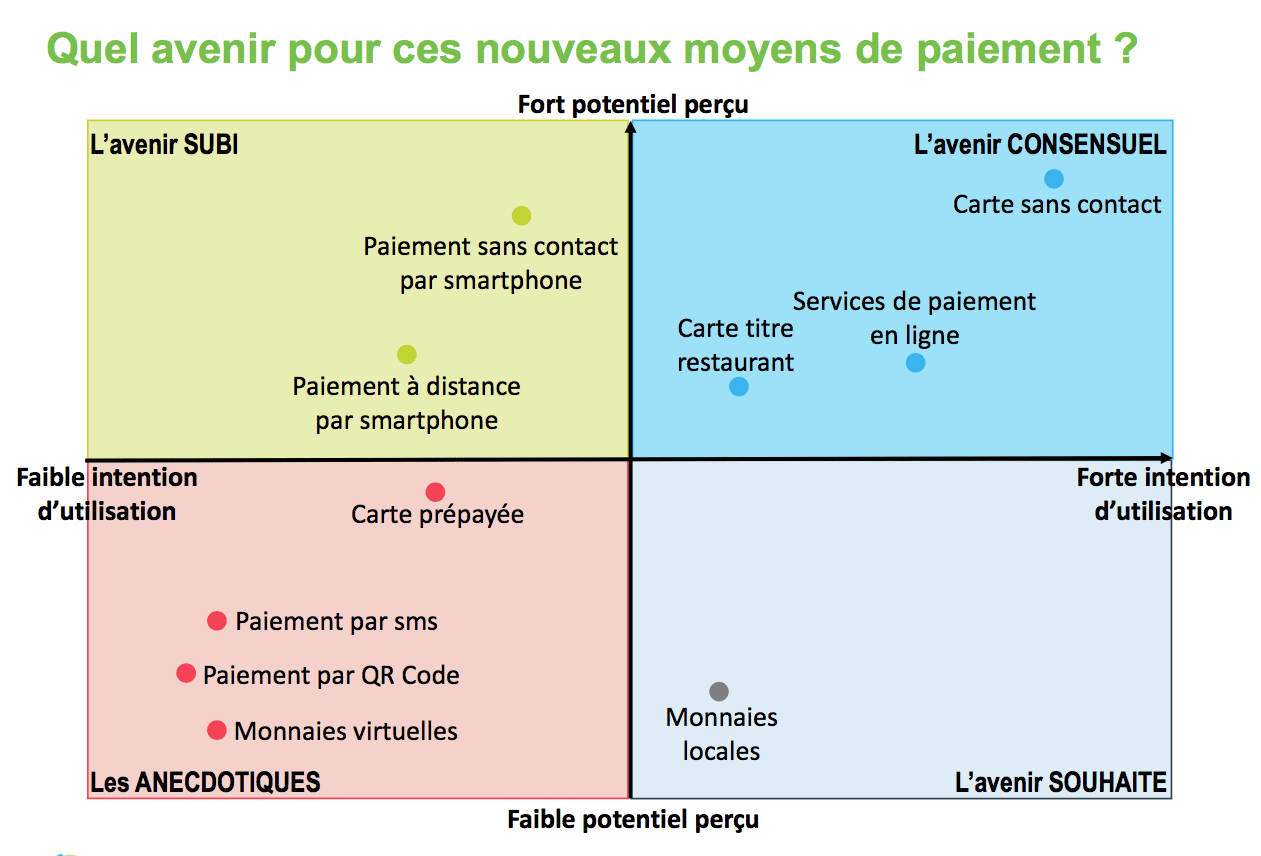

Les moyens de paiement sont nombreux aujourd’hui mais et de nouveaux sont apparus. Mais quels concepts sont amenés à se démocratiser et d’autres à disparaître ? Harris Interactive a mené une étude permettant d’établir un panorama des usages actuels du grand public en matière de moyens de paiement. Ce baromètre permet surtout de mesurer son appétence pour 10 nouveautés qui sont : la carte bancaire sans contact, la carte titre restaurant, le paiement sms, le paiement QR Code, le paiement via smartphone, les services de paiement en ligne, la carte prépayée rechargeable, les monnaies virtuelles et les monnaies locales.

Méthodologie de l’étude

L’enquête a été réalisée en ligne en novembre 2016 à partir d’Acess panel Harris Interactive auprès de 1 018 personnes représentatives de la population française en terme de sexe, d’âge, de classe socio-professionnelle et de région.

Les moyens de paiement, un monde en mutation

Avec tous les changements en cours, nous dirigeons-nous vers un monde dématérialisé ? Il est certain que depuis plusieurs années, une remise en cause des chèques a lieu, les espèces en connaissent également les frémissements, il y a l’apparition de nouveaux moyens de paiement liés aux nouvelles technologies (e-commerce, Smartphone, NFC, etc), ainsi qu’un mouvement de double ultrabancarisation des paiements d’une part et de tentatives d’affranchissement à l’égard des banque d’autre part mais aussi une tension permanente entre sécurité et surveillance.

La carte bleue évolue quand les chèques sont moins utilisés

La carte bancaire est le moyen de paiement préféré des français puisque 54% des répondants déclarent avoir augmenté leur utilisation de la carte au cours des 2 dernières années. Le prélèvement automatique et le virement bancaire deviennent de plus en plus routiniers, même s’ils restent des dispositifs plus ponctuels.

Sur deux ans, il y a une évolution structurelle claire que l’on peut remarquer. L’utilisation de la carte bleue est croissante tandis que les chèques sont en perte de vitesse. Ils sont suivis par les espèces dont l’hégémonie s’érode jusqu’à peut-être même disparaître.

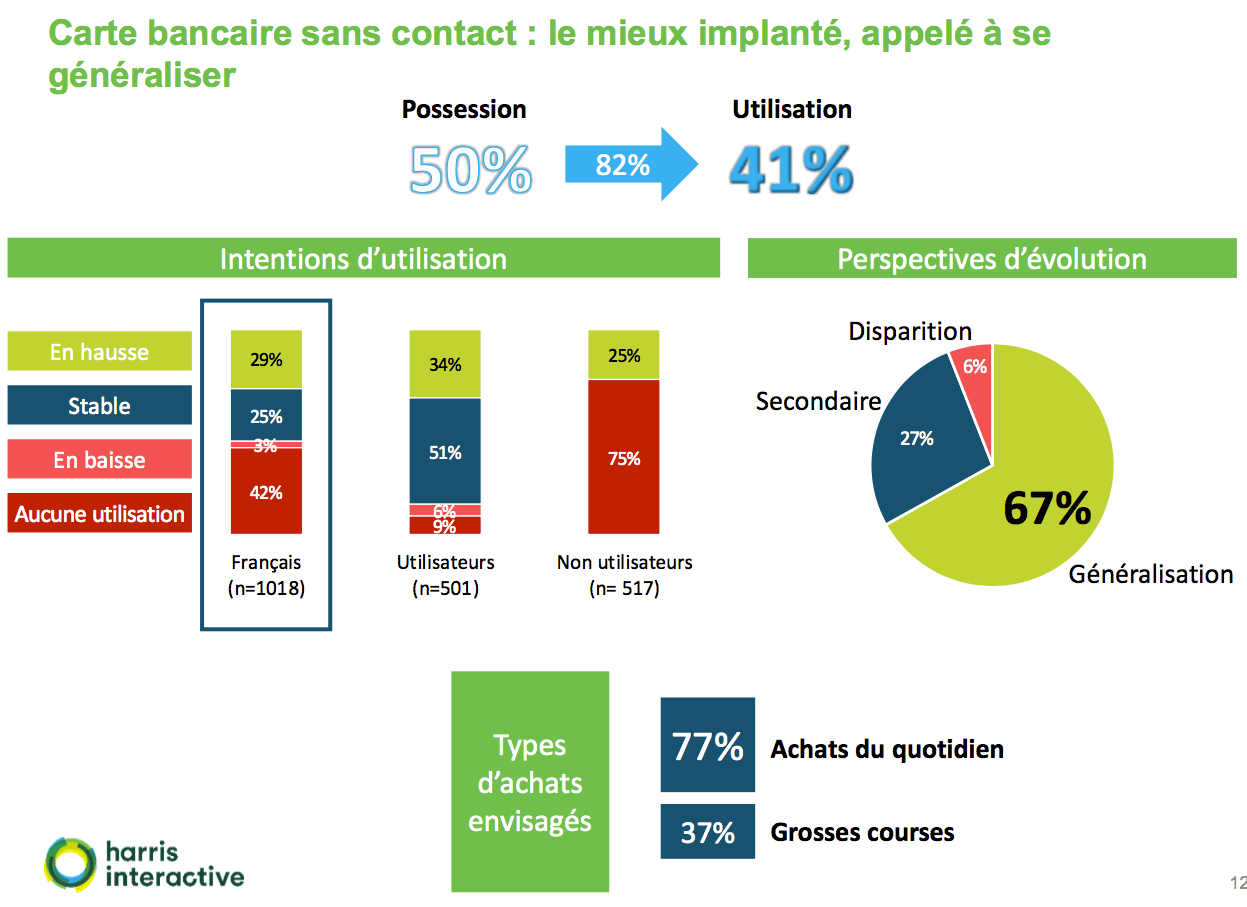

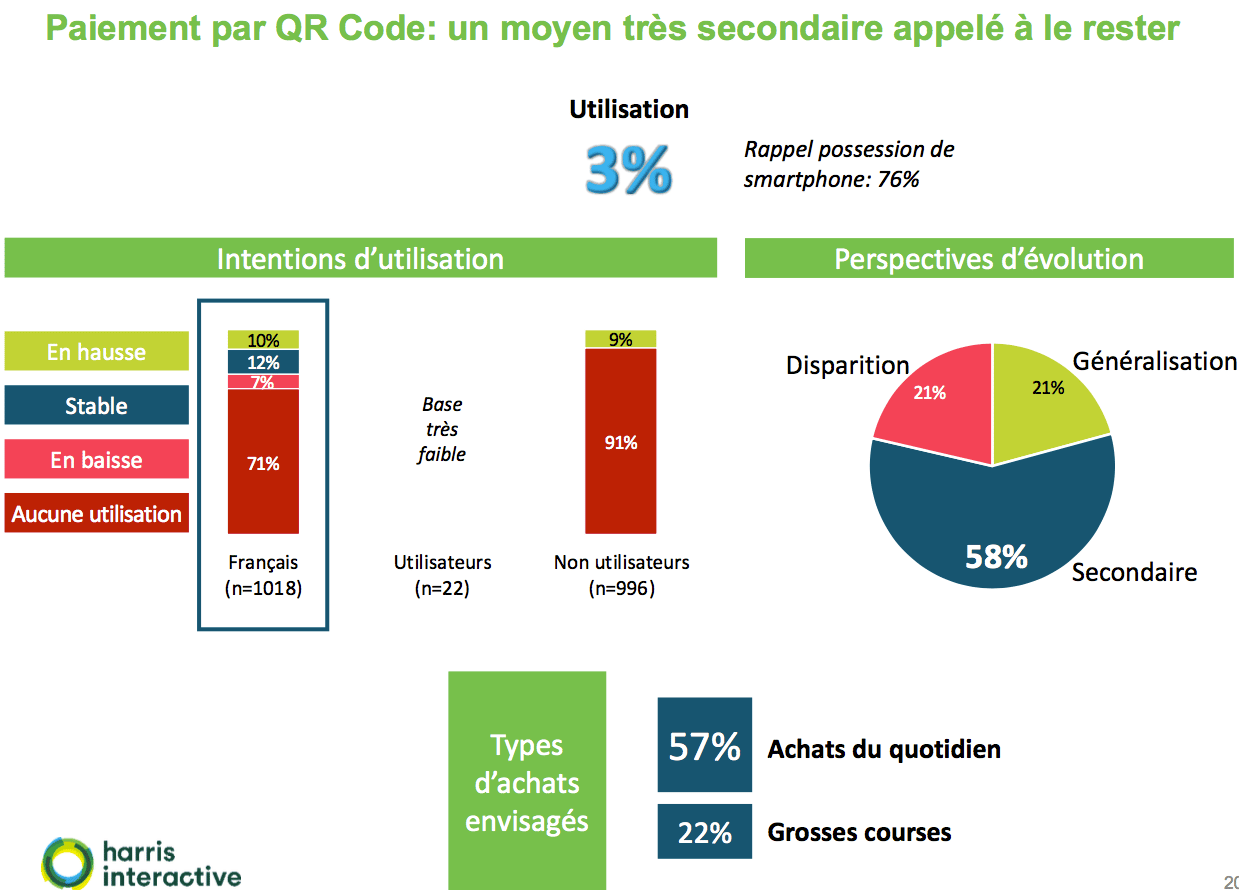

Les français apprécient la carte sans contact mais le QR Code alors ?

La carte sans contact semble avoir du succès et plus des 2/3 des français estiment que son usage va même se généraliser. Il faut reconnaître que c’est pratique de ne pas avoir à taper son code pour des petites dépenses lorsqu’il faut régler. Le seul inconvénient étant qu’il se limite à des sommes inférieures à 20€.

Le QR Code, lui, ne semble pas avoir une grande popularité puisque près de 80% des français estiment que ce type de paiement n’a aucun avenir. Pour comprendre, le paiement par QR code, c’est quand certaines applications, par exemple Lydia, permettent de générer un QRCode (code barre en 2 dimensions) de paiement). Les commerçants équipés peuvent alors scanner le code pour encaisser le montant dû. Par exemple, vous achetez une baguette en boulangerie. Au moment de payer, vous présentez votre Smartphone. Un QRCode unique s’affiche sur l’écran. Le boulanger le scanne et votre compte bancaire est débité.

L’intérêt envers les nouvelles technologies et la culture bancaire vont déterminer les futurs moyens de paiement

Les répondants sont influencés par leur intérêt envers les nouvelles technologies et la culture bancaire. De ce fait, au global, 5 groupes de profils différents se distinguent :

- les pionniers,

- les technophiles,

- les e-shoppers,

- les spectateurs,

- les réfractaires

Ce sont autant de cibles à appréhender selon leur sensibilité. Les réfractaires étant certainement ceux qu’il sera le plus difficile de convaincre d’adopter ces nouveaux modes de paiement.

La vigilance est un point essentiel

Comme pour tout ce qui touche à l’argent, la sécurité des données émerge comme un point de vigilance essentiel. En effet, la majorité des répondants, de tous les groupes confondus, ne seraient pas prête à effectuer des dépenses importantes via ces nouveaux moyens de paiement.

Après un certain temps, certains commenceraient à sauter le pas pour les dépenses importantes mais il faut, comme pour tout, un temps d’adaptation.